반응형

|

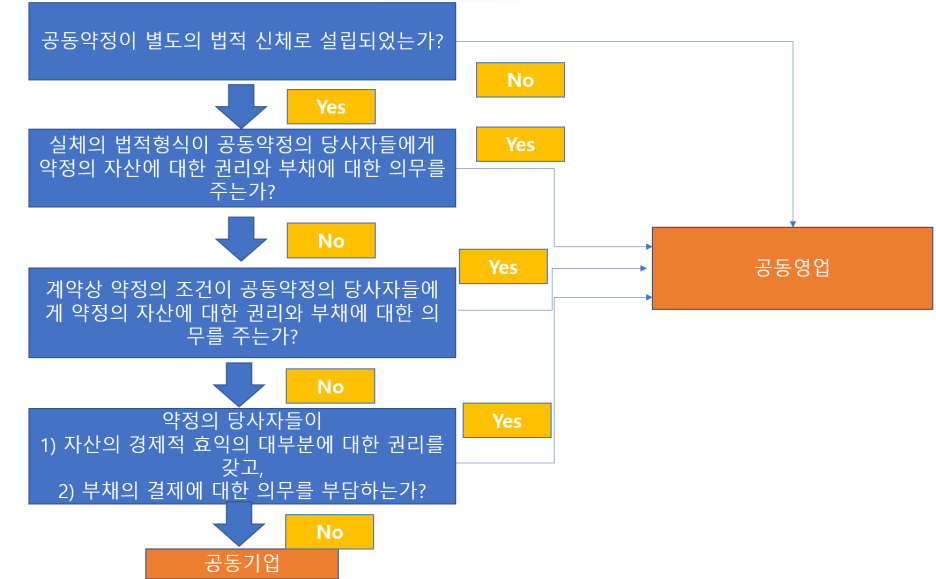

공동영업

|

공동기업

|

|

연결과 별도재무제에서 다음을 인식

1) 공동영업의 자산과 부채 중 자신의 몫 2) 공동영업의 산출물 중 자신의 몫의 수익 3) 공동영업의 수익 중 자신의 몫 4) 공동영업의 비용 중 자신의 몫 |

(연결재무제표) 공동기업에 대한 지분비율만큼 지분법 적용

(별도재무제표) 회계정책에 따라 원가법, 지분법 또는 공정가치 |

|

자산 대부분의 경제적 효익에 대한 권리

|

1) 약정의 활동이 주로 당사자들에게 산출물을 제공하도록 설계

2) 제3자에게 산출물을 매각하지 못하도록 제한 - 산출물의 대부분을 당사자들이 구매 |

|

|

부채의 결제에 대한 의무

|

1) 약정의 부채가 당사자가 산출물 구매 시, 지급하는 현금흐름으로 충족

2) 당사자들이 약정의 지속적인 운영에 기여하는 실질적으로 유일한 현금흐름의 원천 |

|

참고: 한국공인회계사회 23년 6월호